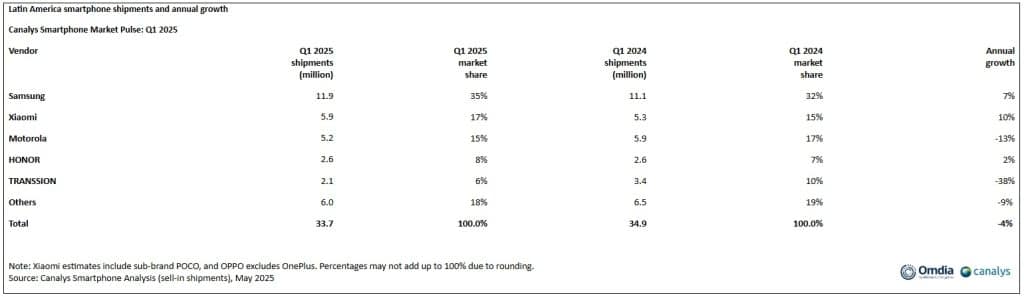

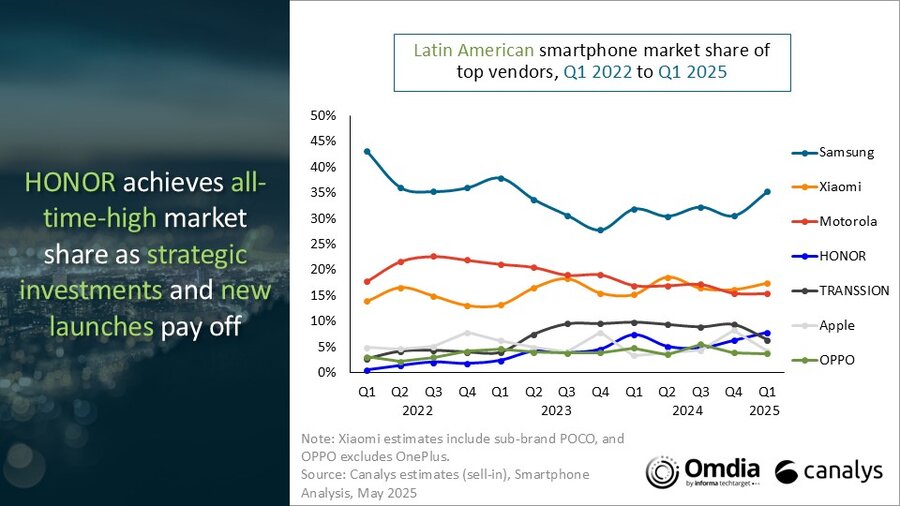

El mercado latinoamericano de teléfonos inteligentes se contrajo un 4% interanual en el primer trimestre de 2025, poniendo fin a una racha de crecimiento de seis trimestres, con envíos totales que alcanzaron los 33,7 millones de unidades, según la última investigación de Canalys; Samsung mantuvo el primer lugar con un crecimiento interanual del 7%, enviando 11,9 millones de unidades, impulsado por la fuerte demanda de sus modelos de entrada A06 y A16, que representaron casi la mitad de sus envíos; este desempeño subraya el enfoque estratégico de la compañía en defender su posición en el segmento de gama baja y contrarrestar la presión de los competidores emergentes impulsados por los precios. Xiaomi obtuvo el segundo lugar por segundo trimestre consecutivo con 5,9 millones de unidades y un crecimiento del 10%, respaldado por el éxito continuo de sus series Redmi 14C 4G y Note 14, reforzando su estrategia en el segmento de precios de 100 a 299 dólares. Motorola cayó al tercer lugar después de una caída del 13% a 5,2 millones de unidades, ya que su dependencia de ofertas de gama baja como el G15 y el G05 limitó su competitividad. HONOR subió a la cuarta posición con un crecimiento del 2% y 2,6 millones de unidades enviadas, manteniendo un fuerte impulso a través de su línea de la serie X. TRANSSION cayó al quinto lugar, con una caída de los envíos del 38% a 2,1 millones de unidades, su primera disminución en la región, en medio de la intensificación de la competencia y los probables ajustes en el inventario del canal.

«La incertidumbre económica, en particular los temores de aumentos de tarifas, pesaron mucho en el mercado de teléfonos inteligentes de América Latina en el primer trimestre de 2025», dijo Miguel Pérez, analista senior de Canalys. «Los proveedores retiraron sus agresivas estrategias de venta, los minoristas redujeron los niveles de inventario y los consumidores retrasaron las actualizaciones no esenciales, alargando el ciclo de reemplazo. Después de un período de rápida expansión de los proveedores en mercados sin explotar como América Central y Ecuador, se esperaba esta corrección. Los proveedores ahora se enfrentan a un panorama más desafiante en medio de la disminución de la demanda, la intensificación de la competencia y el aumento de los riesgos de inventario».

En el primer trimestre de 2025, el mercado regional de teléfonos inteligentes mostró una marcada polarización, con un crecimiento limitado principalmente a los segmentos de nivel de entrada y premium. A pesar del aumento de los costos, las marcas siguen invirtiendo en el segmento de menos de 100 dólares para seguir siendo accesibles a los compradores sensibles al precio. Samsung y Apple mantienen el dominio en la gama alta, impulsados por la fuerte demanda de las series S25 y iPhone 16. Sin embargo, el segmento de gama media, que representa el 78% de los envíos totales, sigue siendo el principal campo de batalla. Este segmento equilibra la asequibilidad y el rendimiento, atrayendo tanto a los actualizadores como a los usuarios convencionales. A medida que el crecimiento en los bordes resulte insuficiente, la competencia en este segmento se intensificará hasta 2025, ya que los proveedores se centrarán en la rentabilidad y el posicionamiento a largo plazo en un mercado cada vez más ajustado.

Brasil, que representa el 28% del total de los envíos a la región, fue el único mercado entre los cinco principales mercados regionales que mostró un crecimiento interanual en el primer trimestre de 2025, logrando aumentar sus envíos en un 3% hasta alcanzar los 9,5 millones de unidades, impulsado por la mayor inversión de marcas chinas como HONOR, Xiaomi y realme.

México fue el segundo mercado más grande de la región en términos de número de dispositivos enviados, representando el 22% del volumen total de envíos. Sin embargo, sus envíos de dispositivos registraron una contracción del 18%, marcando dos descensos consecutivos. Esta caída se atribuye a la intensa competencia entre los actores del mercado local, que, en 2024, impulsaron la renovación de dispositivos en los segmentos de entrada a gama media. Esto llevó a un aumento en los inventarios, lo que ha dificultado que los canales de venta reanuden de manera más agresiva el reabastecimiento con nuevos dispositivos.

Centroamérica, que durante 2024 se consolidó como el tercer mercado más importante de la región, registró una disminución en sus envíos por primera vez en siete trimestres, al caer un 7% interanual en el 1T 2025. Esto también se debió a la acumulación de inventarios, impulsada principalmente por marcas emergentes como TRANSSION, ZTE y OPPO, así como a la desaceleración de la dinámica del mercado.

Los mercados colombiano y peruano en América Latina ocuparon el cuarto y quinto lugar, respectivamente. Continuaron la tendencia irregular del año pasado, disminuyendo ligeramente en el 1T 2025 a pesar de comenzar el año con crecimiento económico. Sin embargo, se espera que su desempeño mejore en los próximos trimestres a medida que se recupere el consumo.

«Canalys proyecta una contracción del 1% en el mercado latinoamericano de teléfonos inteligentes para 2025», agregó Pérez. «Como región emergente, América Latina sigue siendo muy vulnerable a los vientos en contra globales, en particular a las tensiones entre Estados Unidos y China, que podrían desencadenar la inflación y la volatilidad de las divisas, combinadas con la incertidumbre socioeconómica regional y el impacto potencial de los nuevos aranceles estadounidenses, estas presiones probablemente reducirán el gasto, especialmente en el segmento de nivel de entrada, que forma la columna vertebral del mercado latinoamericano de teléfonos inteligentes. Esto podría conducir a una mayor acumulación de inventario y una mayor presión sobre los proveedores».

«Los cambios de comportamiento observados en el primer trimestre de 2025 ya apuntan a cambios estructurales más profundos que los fabricantes ya no pueden pasar por alto», señaló Pérez. «El éxito de este año dependerá de mantener estrategias de inventario ajustadas y receptivas en segmentos de rápido movimiento, al tiempo que fortalece las propuestas de valor en todas las líneas de productos. Los proveedores que equilibren la disciplina operativa con la innovación específica estarán mejor posicionados para navegar por la volatilidad del mercado. En un panorama en el que se están redefiniendo los patrones tradicionales de crecimiento, la optimización de la cartera, el marketing preciso y la mejora de las experiencias de los consumidores serán esenciales para seguir siendo competitivos».