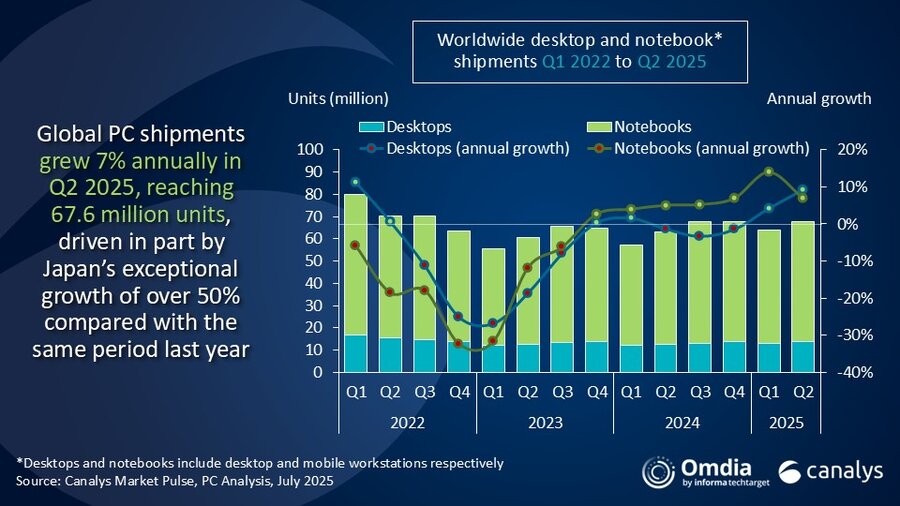

Según los últimos datos de Canalys, los envíos totales de computadoras de escritorio, portátiles y estaciones de trabajo crecieron un 7,4% a 67,6 millones de unidades en el segundo trimestre de 2025. Los envíos de portátiles (incluidas las estaciones de trabajo móviles) alcanzaron los 53,9 millones de unidades, un 7% más que hace un año. Los envíos de computadores de escritorio (incluidas las estaciones de trabajo) aumentaron un 9% hasta los 13,7 millones de unidades.

Los volúmenes del segundo trimestre fueron impulsados por las implementaciones comerciales de PC antes del fin del soporte de Windows 10, ahora a solo unos meses de distancia. La demanda de los consumidores fue más débil, ya que los clientes de todo el mundo se enfrentan a un futuro macroeconómico incierto. El enfoque siempre cambiante y poco claro de la administración Trump sobre los aranceles continúa generando una incertidumbre considerable. Si bien las PC estuvieron exentas de aranceles en el segundo trimestre, los impactos indirectos amenazan no solo a los EE. UU., sino también la recuperación del mercado mundial de PC.

«La evolución de las políticas arancelarias de la administración Trump continúa remodelando las cadenas globales de suministro de PC, al tiempo que genera una incertidumbre significativa sobre la recuperación del mercado», dijo Ben Yeh, analista principal de Canalys, Aunque los aranceles recíprocos de Trump se han retrasado de nuevo, esta vez hasta el 1 de agosto, y los PC siguen estando exentos de aranceles independientemente de su origen, la incertidumbre subyacente persiste». El reciente acuerdo comercial entre Estados Unidos y Vietnam establece un arancel del 20% sobre los productos vietnamitas y un arancel del 40% sobre los artículos transbordados. «Lo que comenzó como una simple evasión de China se ha convertido en un complejo laberinto regulatorio. La pregunta clave es si las PC fabricadas en Vietnam con componentes chinos o a través de operaciones controladas por China se clasificarán como transbordos y enfrentarán el arancel del 40%. Dado que los criterios de aplicación aún no están definidos, los actores del mercado se enfrentan a la realidad de que la diversificación de la cadena de suministro por sí sola puede no proporcionar la estabilidad de costos que buscaban inicialmente».

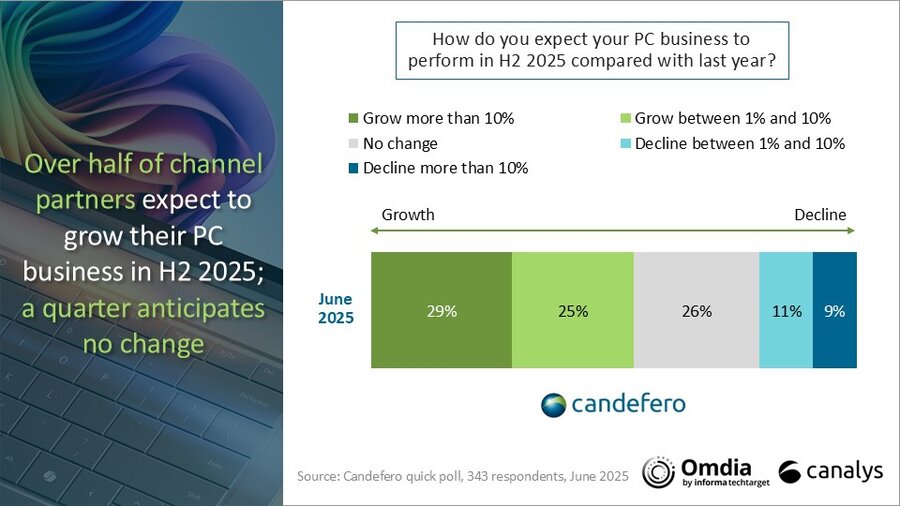

«A pesar de la incertidumbre global, la fecha límite de fin de soporte de Windows 10 en octubre está proporcionando una estabilidad esencial en el mercado, pero está afectando a los segmentos de consumo y comerciales de manera diferente», dijo Kieren Jessop, gerente de investigación de Canalys. «El ciclo de actualización comercial está proporcionando un impulso vital para el mercado. Una encuesta realizada en junio a socios de canal reveló que más de la mitad espera que su negocio de PC crezca año tras año en la segunda mitad de 2025, y el 29% prevé un crecimiento de más del 10%. Si bien las empresas están mostrando un mayor sentido de urgencia para reaccionar al final de Windows 10, los consumidores están retrasando las compras en medio de la incertidumbre macroeconómica. A medida que esas compras de los consumidores se trasladan a 2026, anticipamos que el mercado de PC de consumo crecerá el próximo año, ya que coincide con un posible ciclo de actualización de los dispositivos de la era COVID, que están comenzando a llegar al final de su vida útil».

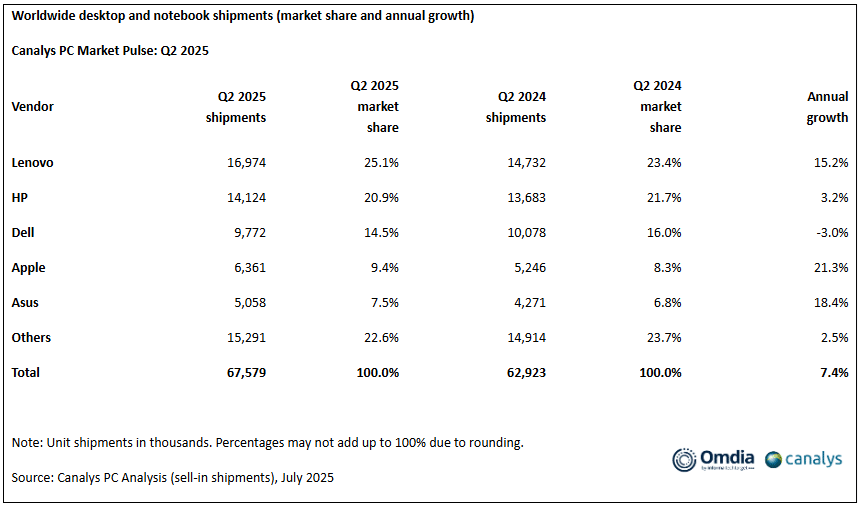

En el segundo trimestre de 2025, Lenovo mantuvo su posición como líder del mercado mundial de PC, con 17,0 millones de ordenadores de sobremesa y portátiles, lo que supone un aumento interanual del 15,2%. HP ocupó el segundo lugar con 14,1 millones de unidades vendidas, lo que supone un aumento anual del 3,2%. Dell, en tercer lugar, experimentó una disminución del 3.0% en los envíos, totalizando 9.8 millones de unidades. Apple se aseguró el cuarto lugar con un impresionante crecimiento del 21,3%, alcanzando los 6,4 millones de unidades y una cuota de mercado del 9,4%. Asus completó los cinco primeros puestos con un crecimiento del 18,4%, vendiendo 5,0 millones de unidades.