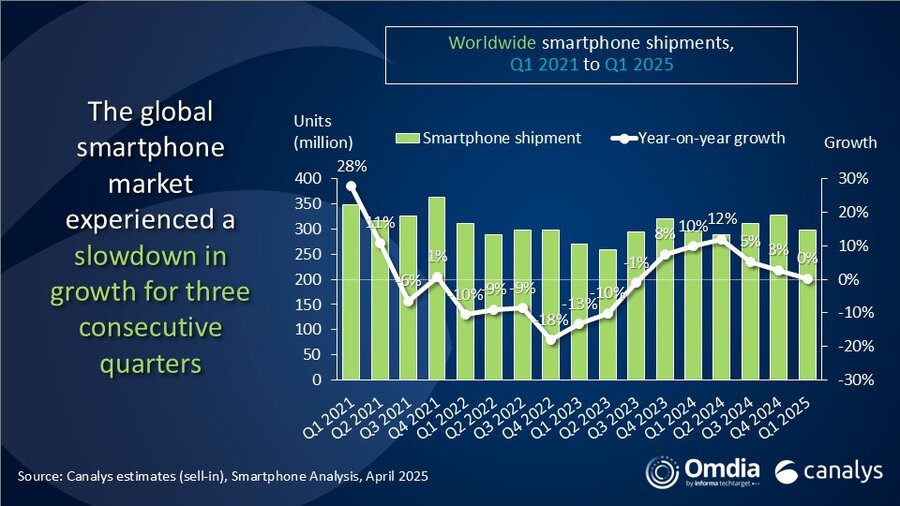

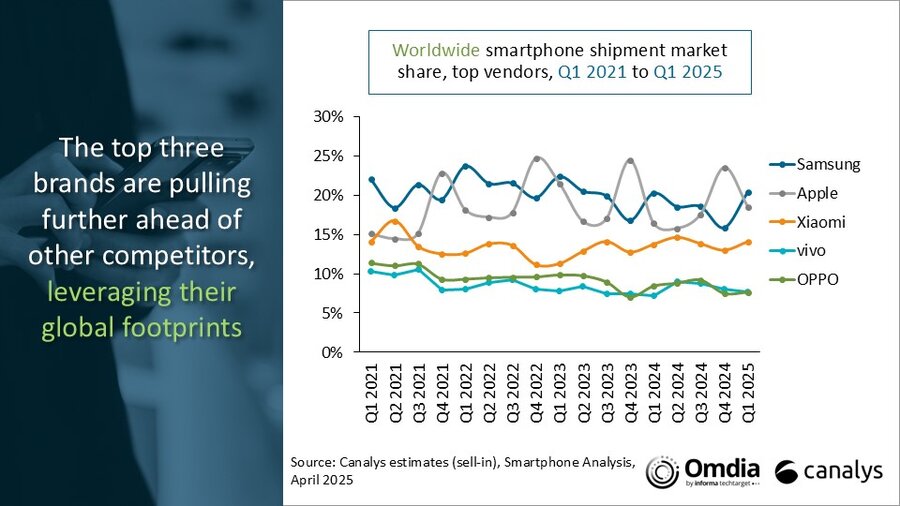

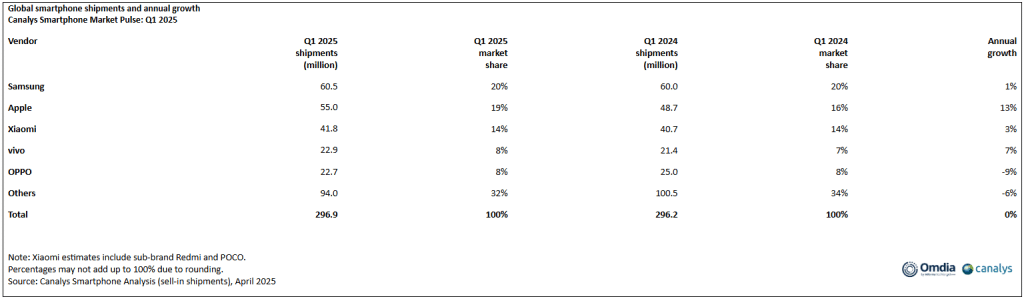

Según el último estudio de Canalys, en el 1er trimestre de 2025, el mercado mundial de smartphones registró un ligero crecimiento del 0,2%, con envíos que alcanzaron los 296,9 millones de unidades. A medida que el ciclo de reemplazo llegó a su fin y los proveedores priorizaron niveles de inventario más saludables, el crecimiento del mercado mundial de smartphones se desaceleró por tercer trimestre consecutivo. Samsung mantuvo su liderazgo, enviando 60,5 millones de unidades, respaldado por el lanzamiento de sus últimos modelos insignia y los nuevos productos de la serie A a precios competitivos. Apple ocupó el segundo lugar con 55,0 millones de unidades enviadas y una participación de mercado del 19%, impulsada por el crecimiento en los mercados emergentes de Asia Pacífico y Estados Unidos. Xiaomi aseguró el tercer lugar con 41,8 millones de unidades enviadas y una participación de mercado del 14%, aprovechando su diverso ecosistema de productos para fortalecer su marca en China continental y los mercados emergentes extranjeros. Vivo y OPPO siguieron en cuarto y quinto lugar, con envíos de 22,9 millones y 22,7 millones de unidades, respectivamente.

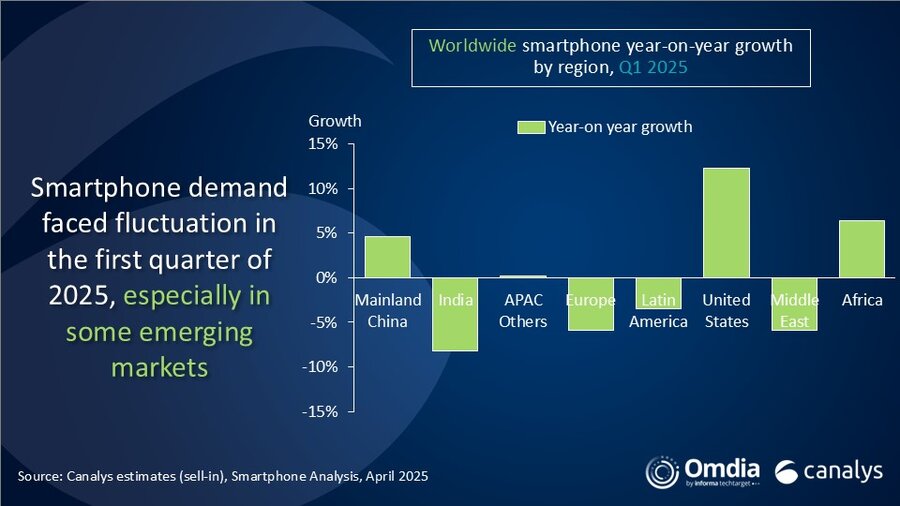

“El panorama regional de los teléfonos inteligentes se está volviendo cada vez más complejo”, afirmó Toby Zhu, analista principal de Canalys. Mercados que mostraron un fuerte impulso durante el último año, como India, Latinoamérica y Oriente Medio, están experimentando descensos notables en el primer trimestre de 2025, lo que indica una saturación en la demanda de reemplazo de productos para el mercado masivo. La mayoría de las marcas de Android ajustaron activamente sus niveles de inventario en el primer trimestre para evitar interrupciones en el lanzamiento de nuevos productos y la fijación de precios para los canales.

Por ejemplo, vivo y HONOR lograron un crecimiento de dos dígitos en sus mercados internacionales, y HONOR alcanzó un máximo histórico en sus envíos internacionales. “El mercado estadounidense de teléfonos inteligentes se destacó, creciendo un 12% interanual en el primer trimestre, impulsado principalmente por Apple”, afirmó Le Xuan Chiew, gerente de investigación de Canalys.

Los aranceles de Trump y sus repercusiones

Apple acumuló inventario de forma proactiva anticipándose a las políticas arancelarias previstas. Si bien los iPhones producidos en China continental aún representan la mayoría de los envíos a EE. UU., la producción en India se intensificó hacia el final del trimestre, abarcando los modelos estándar de las series iPhone 15 y 16, junto con la aceleración de la producción de la serie 16 Pro. Dadas las fluctuaciones constantes en las políticas arancelarias recíprocas, es probable que Apple traslade aún más la producción estadounidense a India para reducir la exposición a riesgos futuros. También se espera que los aranceles afecten de forma desproporcionada a los dispositivos de gama baja, lo que podría reducir la disponibilidad de modelos más económicos e impulsar el aumento de los precios promedio de venta (ASP) en EE. UU.

Estas dinámicas generan nuevas incertidumbres no solo para Apple, sino también para las marcas Android que compiten en el mercado. Las estrategias de precios, los paquetes de los operadores y las futuras estructuras de productos se verán sometidas a una presión considerable. Mientras tanto, se espera que el mercado estadounidense de smartphones experimente una volatilidad considerable durante los próximos dos o tres trimestres, afectado por las correcciones de inventario y el debilitamiento de la confianza del consumidor.

Panorama 2025

“Las principales marcas de smartphones aún no han ajustado sus objetivos de envíos para todo el año, a pesar del flojo rendimiento del primer trimestre”, declaró Zhu. “Siguen siendo optimistas sobre una recuperación del mercado en el segundo trimestre y en la segunda mitad del año.

Algunas regiones, como el Sudeste Asiático y Latinoamérica, ya mostraron indicios de recuperación gradual en marzo. Además, la disminución de los niveles de inventario y el lanzamiento a mitad de año de nuevos productos de gama media y baja han reforzado su confianza. Sin embargo, los proveedores aún enfrentan múltiples desafíos. En primer lugar, las marcas están adoptando una estrategia cautelosa con las actualizaciones de hardware en los segmentos del mercado masivo para compensar el aumento de los costos, lo que requiere una gestión más precisa de los ciclos de vida de los productos, los precios y las estrategias de comercialización. En segundo lugar, la competencia en el segmento de gama media (US$200 a US$400) se intensificará a medida que las marcas buscan avances en los precios de venta al público. En tercer lugar, la posibilidad de una escalada de las tensiones comerciales globales podría impulsar a más países a desarrollar la fabricación local de smartphones, lo que supone una mayor presión sobre la inversión y los costos para los proveedores”.